中国の産業政策をよむ

補助金、中立性・競争確保カギ

渡辺真理子 学習院大学教授

わたなべ・まりこ 68年生まれ。東京大博士(経済学)。専門は中国経済、応用ミクロ経済学

ポイント

○ 社会全体の利益を考える産業政策は有用

○ 造船では補助金が非効率な生産能力招く

○ 貿易以外に競争政策でも保護主義が存在

米バイデン政権への移行後も、米中関係では中国の産業政策と補助金のあり方が引き続き焦点となるだろう。問題の本質は、産業政策の有無ではなく、その運用が保護主義的であるかどうかだ。中国が社会主義市場経済と呼ぶ現在の体制の下では、中国企業に対する外国企業、国有企業に対する民営企業という二重の区別が存在している。そうした区別が保護主義の手段となることなく、競争中立的に運用されるよう規律づけることが肝になるだろう。

産業政策とは、政府が特定の産業を対象に支援や制限をして産業構造の転換を促す政策と定義できる。産業政策の是非を巡っては長い間論争になってきた。特に米国と欧州、日本そして発展途上国の間では、政治的もしくはイデオロギー的な論争が展開されてきた。

だが経済学者の間では、レフェリー役を務める政府が社会全体の利益を考慮する枠組みが確保されている限り、産業政策は有用という見方が強くなっている。現実に、党派中立的で汚職の程度の低い官僚制をもつ経済の産業政策は成功している。第2次世界大戦後の米国や欧州の復興政策に加え、日本や韓国の鉄鋼、台湾の半導体、チリのワイン産業に関する政策など、産業政策が経済成長をもたらした事例は多い。

世界貿易機関(WTO)体制下での補助金および相殺措置に関する協定をみてみよう。輸出補助金や国内産品優先補助金は、レッド補助金と呼ばれ、規律づけの対象となる。産業政策と関連するものとして、客観的な基準または条件なしに特定の企業を優遇する特定性があり他国への悪影響が認められる場合には、イエロー補助金と呼ばれ、制裁の対象となる。そして補助金供与の事実を通知して、監視を受ける体制となっている。

◇ ◇

2001年のWTO加盟以前、中国の産業政策は経済体制移行のための手段だった。1990年代には主要国有企業は海外からの技術導入のふ化器となり、その技術は模倣やスピンアウトのかたちで国内企業に広がっていった。また外資の参入の際に国内企業との合弁を義務付け、技術を学習しようとした。さらに国有企業同士を競争させるとともに、民営企業の参入を許し競争を促進する一方で、非効率な中小型企業を排除する試みを繰り返した。

06年ごろまでには現在の経済体制への移行が完了した。この時期から中国の産業政策は、国際競争力の向上と経済体制の維持を目的とした産業構造の転換を目指す色彩が強くなった。米中の間での摩擦のタネとなってきた「中国製造2025」も、その内容は中国の産業競争力の向上であり、さらにそれをアップグレードするものとして「中国標準2035」の立案もスタートしたという。

産業構造の転換を政府が統制する政策はどのように実施されたのか。特定の対象を保護したのか、公正な競争が実現していたのか、全体の経済成長および厚生(社会全体の満足度)を拡大したものだったのか。

米中の産業を対象にこれらの疑問に答えようとする研究が蓄積されてきた。90年代後半からの中国の自動車産業での外資・内資合弁、00年代からの造船産業、10年代以降のスマートフォン・半導体産業、鉄鋼のゾンビ企業への補助金、公安が収集したデータとソフトウエア産業の成長などを巡り補助金や政府の介入の効果の分析が試みられている。

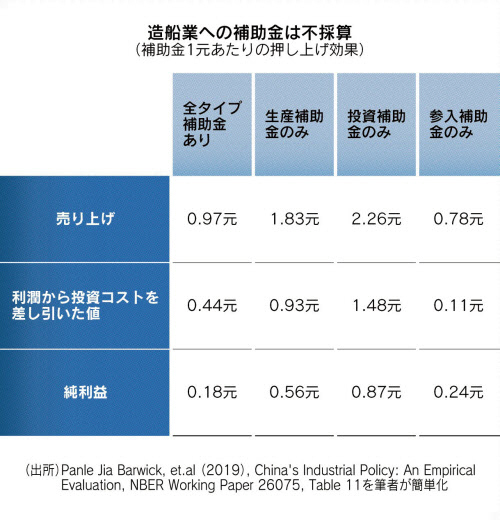

パンルー・ジャー・バーウィック米コーネル大教授らの研究は、構造推定の結果を用いた反実仮想シミュレーションにより以下を明らかにした。中国の造船産業は、00年代初頭に世界シェア10%に満たない存在だった。06〜10、11〜15年の第11次および第12次5カ年計画は、生産能力と生産量について具体的な数値目標を設定し、生産、投資、参入に関わる補助金を供与した結果、世界シェア40%を占める存在に急成長した。

これを可能にしたのは圧倒的な低価格であり、補助金により実現した。補助金がなかった場合に比べバルク船で8〜16%、タンカーで6〜10%も低い価格だ。生産量の拡大のうち4分の1は新規市場が生まれた結果だが、4分の3は日本と韓国から市場を奪ったものだ。だがこの補助金は社会的には不採算であり、投入を上回る利益を生むことができなかった(表参照)。補助金が非効率な生産能力の構築を招いた結果だ。

また中国鉄鋼産業に関する筆者の分析では、企業は救済補助金の受け取りにより価格を切り下げており、この市場からの退出を遅らせる補助金がない場合に比べ価格が低くなっていた。

一方、半導体やスマホなど新規の技術革新が起きている分野では、補助金の効果は正である結果が多い。ヤン・チョンユ米メリーランド大助教授の研究では、米国のスマホ市場で米アップルや韓国サムスン電子のように半導体のシステム・オン・チップ(SoC)を内製するブランドほど、製品の消費者厚生の引き上げに成功していることを確認した。またそうした半導体の設計を内製できないブランドへのシステム供給をする米クアルコムへの補助金供与は、ブランド企業の投資を誘引し厚生を増やしていることも確認された。

さらにファン・イン米ミシガン大准教授らの研究によれば、中国での農村への家電普及促進政策における補助金供与の際、中国政府は端末価格に上限を設け、補助金受け入れを巡る競争を導入した結果、安価で性能の高いスマホが農村に普及し経済厚生が向上した。

非効率な企業の参入や赤字企業への退出阻止のための補助金は、他国の市場を奪う悪影響をもたらす。一方、技術革新により新しい市場をつくる企業への補助金や、補助金供与にあたり競争がある場合には、経済厚生を引き上げる結果が確認されている。産業政策は中立性と競争が確保されるように運用されれば、正の効果をもたらす。

◇ ◇

摩擦を起こす問題の核心は、産業政策という名の保護主義が生じているかどうか、自国産業優先の運用がなされているかどうかだ。

WTOの補助金協定の下で2年ごとに実施される通商政策レビューでは、中国による補助金の通報が完全でないこと、外国企業の照会への対応が国内企業と異なることが取り上げられている。補助金の存在の通知について国籍や所有体制により区別されること自体、保護主義的な運用となる懸念がある。中国の経済力の大きさを考えると、WTOの政府調達協定に加盟し、政府の調達行動が公正な競争の下になされているか規律を受けることも必要だ。

台湾企業や日本企業などの企業結合審査の場で、中国の競争法当局の判断が自国産業に有利となるよう運用されている事例もある。貿易体制の枠組みを超えた競争政策の部分での保護主義も存在している。将来の環太平洋経済連携協定(TPP)加盟に意欲を示す中国の動向も踏まえて、TPPに盛り込まれた競争政策を巡る規律づけがより有効になることが期待される。

中国の産業政策をよむ

競争政策、巨大ITに照準

川島富士雄 神戸大学教授

かわしま・ふじお 67年生まれ。東京大法卒。専門は国際経済法、経済法。16〜17年上海交通大客員研究員

ポイント

○ 今や競争政策が党・政府の重要関心事に

○ 混合市場での競争の秩序と公平確保カギ

○ 「不利な国有」「有利な民営」の是正が焦点

2020年12月中旬、中国共産党中央政治局会議および中央経済工作会議は、「独占禁止の強化と資本の無秩序な拡張の防止」を重大任務として掲げた。08年8月の中国独占禁止法の施行以来、重要会議で競争政策がこれほど高く位置づけられたのは初めてだ。

その直後、同法執行機関の国家市場監督管理総局(市場総局)が、競合するネット通販モールを不当に排除した疑いでアリババ集団への立ち入り検査に踏み切った。21年2月には「プラットフォーム経済分野に関する独占禁止ガイドライン」が公表された。これまで同法規制の「聖域」とも目されてきた巨大IT(情報技術)企業への積極的な規制姿勢が顕著だ。本稿では、中国の社会主義市場経済体制での競争政策の位置づけとその変化を検討したい。

◇ ◇

中国での競争法制・競争政策の芽生えは、1970年代末の改革開放の開始まで遡る。80年代の民営企業の発展や価格設定の自由化に伴い、虚偽広告など不正競争の弊害が目立ち始め、対策として93年に不正競争防止法が制定された。独禁法制定については、国有企業の合併などの規模拡大を妨げるとして反対が強く、この段階では見送られた。

90年代に社会主義市場経済体制の確立の方針が固まり、改革開放も進むにつれ、不正競争を超える競争制限行為に対処すべく独禁法の制定が再び浮上した。01年の世界貿易機関(WTO)加盟以降、中国市場での外資のプレゼンスの急拡大を受け、技術力や資金力に優れる外資の市場支配的地位の濫用(らんよう)などを防止する狙いもあった。

中国独禁法は(1)価格カルテルや再販売価格維持などの独占協定(2)取引拒絶や排他条件付き取引などの市場支配的地位の濫用(3)合併・買収などの企業結合などの行為類型――を規制する。

従来の(1)独占協定と(2)市場支配的地位の濫用の処分例の一部では、日本の自動車部品などメーカーの価格カルテル事件、内外合弁自動車メーカーの再販売価格維持、米クアルコムの特許ライセンス慣行事件など、外国・外資系事業者が規制対象となった。だが処分例の大多数は、医薬原料メーカーや水道・ガスなどの公益事業者による市場支配的地位の濫用や、化学品メーカー、保険会社、港湾事業者、国有電力会社、地方の建材メーカーなどによるカルテルといった国内事業者に関するものだ。

一方、(3)企業結合審査での介入(禁止または条件付き承認)事例は外―外取引が大多数で、中国企業間の結合で介入のあった事例は皆無だった。15年の二大国有鉄道車両メーカーの中国南車と中国北車の合併は、市場をほぼ独占するにもかかわらず、理由開示もなく迅速に無条件承認された。半導体・バイオなど中国の重点産業分野での外―外取引へは頻繁に介入(資産売却や製品の無差別供給などの義務付け)されている現状との対比では、差別的運用の疑いが拭いきれない。

市場を独占するアリババや騰訊控股(テンセント)など巨大IT企業による市場支配的地位の濫用や合併・買収に対する法執行も20年末まで皆無だった。独占の弊害を直接被る競争者や消費者の不満は高まった。

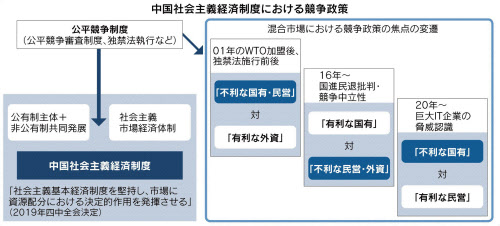

独禁法の運用や競争政策は、中国の社会主義市場経済制度でどのように位置づけられるか。習近平(シー・ジンピン)政権下の主要な政策文書は「社会主義基本経済制度を堅持し、市場に資源配分における決定的作用を発揮させる」(19年10月の中国共産党第19期四中全会決定)との方針を一貫して採用している。

ここでの「社会主義基本経済制度」は、「公有制を主体とする多種の所有制経済の共同発展」「社会主義市場経済体制」などで構成される。つまり社会主義市場経済体制は、国有、民営、外資といった多様な市場主体が混在する「混合市場」を前提とする。この混合市場で競争に秩序をもたらし公平を確保するという極めて重要かつ繊細な役割を担うのが、公平競争審査制度、独禁法・不正競争防止法執行などで構成される「公平競争制度」だ(図参照)。

公平競争制度および競争政策の焦点は徐々に移行している。01年のWTO加盟後、08年の独禁法施行前後を通じた期間には、「不利な国有・民営」対「有利な外資」の間の競争関係を正すことが主眼とされてきたとみられる。だが08年のリーマン・ショック後の「国進民退(融資・補助金などにより国有が進展し民営が後退)」批判を受け、競争中立性確保が課題として浮上した。この段階では「有利な国有」対「不利な民営・外資」が焦点となった。ルール制定部門自らが事前に競争への悪影響を審査する公平競争審査制度(16年導入決定)では、その点も意識した設計がなされた。

◇ ◇

では巨大IT企業が独禁法執行上の聖域から、20年末に突然、同法執行の主戦場と目されるに至った背景には何があったのか。そもそも聖域仮説は、党・政府が情報統制・情報収集・技術革新・国際競争力など様々な側面で巨大IT企業と協力関係にあるので、その独占が放置されているとの理解に基づいていた。

このうち情報統制面では20年4月、アリババ副総裁のスキャンダルをもみ消すため、出資先の中国版ツイッター「ウェイボ」が関連情報を削除した事件が発覚し、その後党宣伝部副部長が「資本の世論操縦の防止が必要」と公言するに至った。情報収集面でも20年10月以降、中国人民銀行(中央銀行)はデジタル人民元の実証実験を進めており、アリペイなどのスマホ決済アプリに依存しなくても各消費者に関し詳細な情報収集が可能となりつつある。つまり20年半ば以降、党・政府と巨大IT企業との協力関係が一部破綻し、むしろ党支配への脅威との認識が高まったという見立てだ。

こうした協力関係の一部破綻を機に、以前から巨大IT企業による金融サービス参入に懸念を抱いていた金融当局が所管規制を強化するだけでなく、独禁法の規制強化を強く要請したことで、党・政府内の力学や同法に対する認識が大きく変わった可能性がある。

20年11月のアリババ傘下の金融会社、アント・グループの新規株式公開延期を促した金融当局の指導、21年1月の人民銀行の「非銀行決済機構条例案」(市場総局による電子決済市場での支配的地位の認定や同濫用停止などの要請・提案を可能に)などの動きが注目される。これらは金融当局が巨大IT企業を国有銀行の脅威となる不公平な競争者と明確にみなすに至り、その結果、党・政府全体の競争政策の焦点が「不利な国有」対「有利な民営」の間の不公平是正に移行したことを示唆するように思われる。

競争政策の焦点が構造的に変化したとの仮説が的を射たものなら、現在強化されつつある巨大IT企業に対する独禁法執行は、消費者の不満に応えた一時的なパフォーマンスと過小評価するのは危険だ。アリババの競争者排除行為の調査が具体的処分に至るのか、巨大IT企業による合併・買収への介入があるのか、今後の展開が注目される。

中国の産業政策をよむ

温暖化目標、地方に割り振り

金振 地球環境戦略研究機関リサーチマネージャー

Zhen Jin 76年生まれ。京都大博士(法学)。専門は中国の省エネ・大気汚染政策、日中韓排出量取引制度

ポイント

○ 直近の5カ年計画目標はおおむね達成へ

○ 30年ピークアウト目指し次期計画厳しく

○ 産業界は脱炭素化へ長期戦略練り直しを

2020年9月の国連総会で中国の習近平(シー・ジンピン)国家主席は、30年より前に二酸化炭素(CO2)排出をピークアウトさせ、60年より前に炭素中立(ネットゼロ)の達成を目指すと表明した。本稿では、中国の気候変動対策の進捗状況と60年目標達成への課題を紹介したい。

中国の気候変動対策関連の第13次5カ年計画(16〜20年)目標は、CO2削減目標とエネルギー関連目標に大別できる(表参照)。

CO2削減目標は、国全体の削減目標と工業部門の削減目標に分けられる。このうち国全体では、国内総生産(GDP)当たり18%削減するとしていた。これは、20年までに05年比40〜45%削減するという国連提出目標に照準を合わせたもので、中国政府は19年末までに達成したと宣言した。

一方、エネルギー関連目標は、(1)エネルギー消費総量(2)石炭消費総量(3)非化石エネルギー割合――の3つの目標が挙げられる。

(1)は20年までに国全体のエネルギー消費量を年50億トン(標準石炭換算=0.7石油換算トン)まで抑制する目標(15年は42.9億トン)であり、20年の消費実績は49.7億トンとなり達成した。

(2)は20年までに国全体の石炭消費量を年42億トン以下に抑制する目標(15年は39.7億トン)で、達成が最も厳しいとの見方もあった。だが20年1〜10月までのデータでは全体石炭消費量は32.4億トンで、11〜12月の消費量が過去平均消費量の1.5倍を超えない限り目標は達成できる見込みだ。

(3)は1次エネルギーに占める非化石エネルギーの割合を15年の11.4%から15%まで拡大する目標だ。19年末時点で15.3%に達し、1年前倒しで達成した。

再生可能エネルギー発電設備の大幅な導入拡大が非化石エネルギー目標の早期達成に大きく貢献した。当初の第13次5カ年計画導入目標は風力2.1億キロワット、太陽光は1.1億キロワットだったが、ともに前倒しで達成したため、20年には両方の目標を2.4億キロワットに引き上げた。20年末までの風力、太陽光発電設備の導入容量は、それぞれ2.8億キロワット(15年比2倍)、2.5億キロワット(同6倍)となった。

中国政府は同じく20年までに、石炭火力発電設備容量を11億キロワット以下に抑える上限目標(15年は10億キロワット)を掲げている。20年末時点で全国石炭火力発電設備容量は10.8億キロワットで、目標は達成できている。だが海外の研究機関からは現在2.47億キロワットに達する建設中、承認済みの石炭火力発電所があるとの指摘もあり、60年炭素中立の実現に向けての大きな課題ともいえる。

◇ ◇

中国では5カ年国家目標を地方政府に割り振る「国家目標達成責任制度」を実施している。具体的には中央政府が5カ年計画で策定したCO2削減目標などを31の省レベル地方政府(省級政府=日本の都道府県に相当)に割り振り、目標達成の義務を課す制度だ。

中国法令上、中央政府から割り振られた目標に対する地方政府の受け入れ・実施の拒否は、懲戒権発動の対象になるだけではなく、目標達成程度と地方政府の主要政策担当者(首長を含む)の人事評価はリンクしている。表で掲げたエネルギー消費総量目標、石炭消費総量目標も地方目標として割り振られている。

国家目標達成責任制度を軸に様々な規制制度が設けられている。国が各省級政府に再エネ消費目標(地域全体電力消費に占める再エネ割合)を割り振る制度が典型例だ。地方政府は送・売電事業者などとの連帯責任で目標を達成しなければならない。

各地方政府は、国から割り振られた様々な地方目標に基づき、地域気候変動対策5カ年計画(地方5カ年計画)に落とし込み、目標達成のためにパッケージ政策を考案・実施する必要がある。地方政府は、地方5カ年計画を根拠に様々な産業規制政策を導入でき、国が定めた国家基準(省エネ基準など)よりも厳しい地方基準を設けることも可能だ。中国が掲げた国家目標が予定通りに達成できる実行力の背景には国家目標達成責任制度の運用がある。

60年目標の達成には、30年ピークアウト目標の達成が前提であり、さらなる対策強化が求められる。20年10月、中国共産党は「国民経済および社会発展第14次5カ年計画および35年長期目標に関する中共中央の建議」を決議し、30年ピークアウト目標を第14次5カ年計画(21〜25年)と第15次5カ年計画(26〜30年)に落とし込む方針を決めた。今後中国政府が策定する5カ年削減目標は従来以上に厳しい数字にする必要がある。

◇ ◇

習主席による炭素中立宣言の直後、清華大学は中国60年目標の設定根拠の一つといわれる「中国低炭素発展・移行戦略およびロードマップ」研究成果を発表した。本研究は50年までの道程として、(1)既存政策(2)強化政策(3)産業革命前に比べ世界の平均気温上昇を2度までに抑える2度目標実現(4)1.5度目標実現――の4つのシナリオを示した。

最も厳しい削減対策が求められる1.5度目標実現シナリオでは、50年までのエネルギー関連CO2排出量と工業プロセスCO2排出量がそれぞれ14.7億トン、2.5億トンと見積もられている。農林業炭素吸収量7.8億トン(CO2換算)とCCS(CO2の回収・貯留)やBECCS(CCS付きバイオエネルギー)大規模導入による吸収量8.8億トン(CO2換算)も想定され、正味でのCO2排出量は0.6億トンになる。

50年までに非化石電力割合を90.4%へと大幅に増やし、風力、太陽光発電の導入量はそれぞれ27.4億キロワット、23.7億キロワットへの拡大が求められる。年間平均導入量に換算すると風力は年8200万キロワット、太陽光は7000万キロワットに相当する。これは過去10年間の風力・太陽光導入ペースの3倍以上に相当する。

一方、石炭火力発電容量は50年までに1.81億キロワットに縮小させ、うち1.49億キロワット相当の設備にCCSを普及させる必要がある。CCS技術の低コスト化と30年以降の大量導入開始が求められる。

鉄鋼、セメント、建材、化学工業など製品製造に必要な原材料の使用・分解の過程で発生する工業プロセスCO2排出量の削減も容易でない。CO2排出量の少ない原材料や製造プロセス(水素還元製鉄など)の開発も今後のチャレンジだ。

またCO2以外の温暖化ガス削減も大きな課題となる。1.5度シナリオでは削減技術の制約により、50年に年12.7億トン(CO2換算)程度のCO2以外の温暖化ガス排出量が残る。

21年2月、2225の発電事業者(他業種自家発電も含む)を対象とした全国排出量取引制度(ETS)が始まった。25年をめどに鉄鋼、セメントなどの製造業まで制度を拡大させる計画で、今後欧州連合(EU)のETSとのリンクも視野にある。EUや米国では、炭素税やETSによるカーボンコストを十分負担していない国・地域の製品に対し国境炭素税を課すという議論もある。脱炭素化に向けた産業界の長期戦略の練り直しが課題となる。